Instytut Księgowości

To więcej niż biuro rachunkowe.

Jako przedsiębiorca płacisz skandalicznie wysoką składkę zdrowotną? Możesz tego uniknąć ! Rozwiązaniem jest Spółka z o.o.

Skontaktuj się z Nami i dowiedz się jak możemy Ci pomóc.

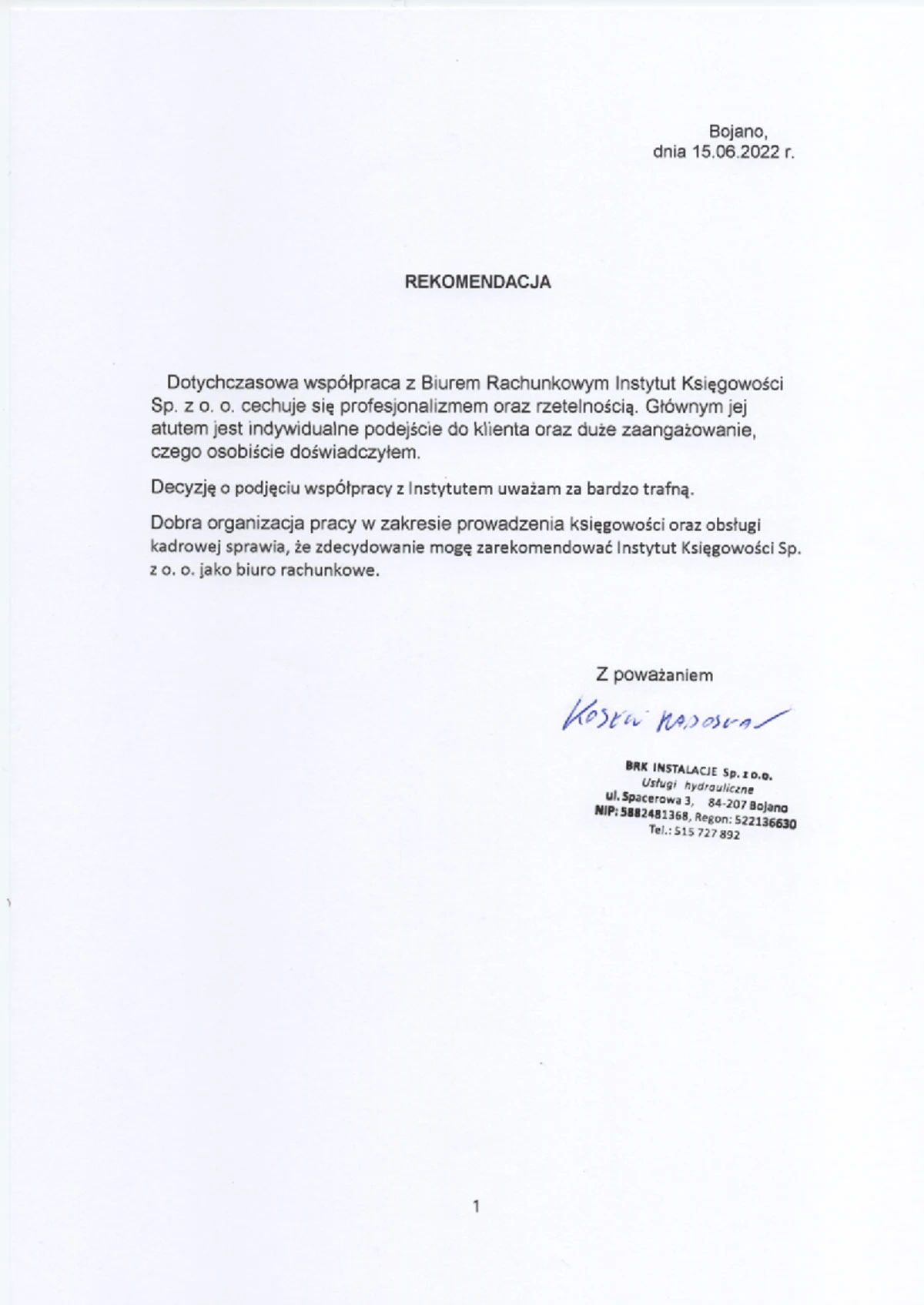

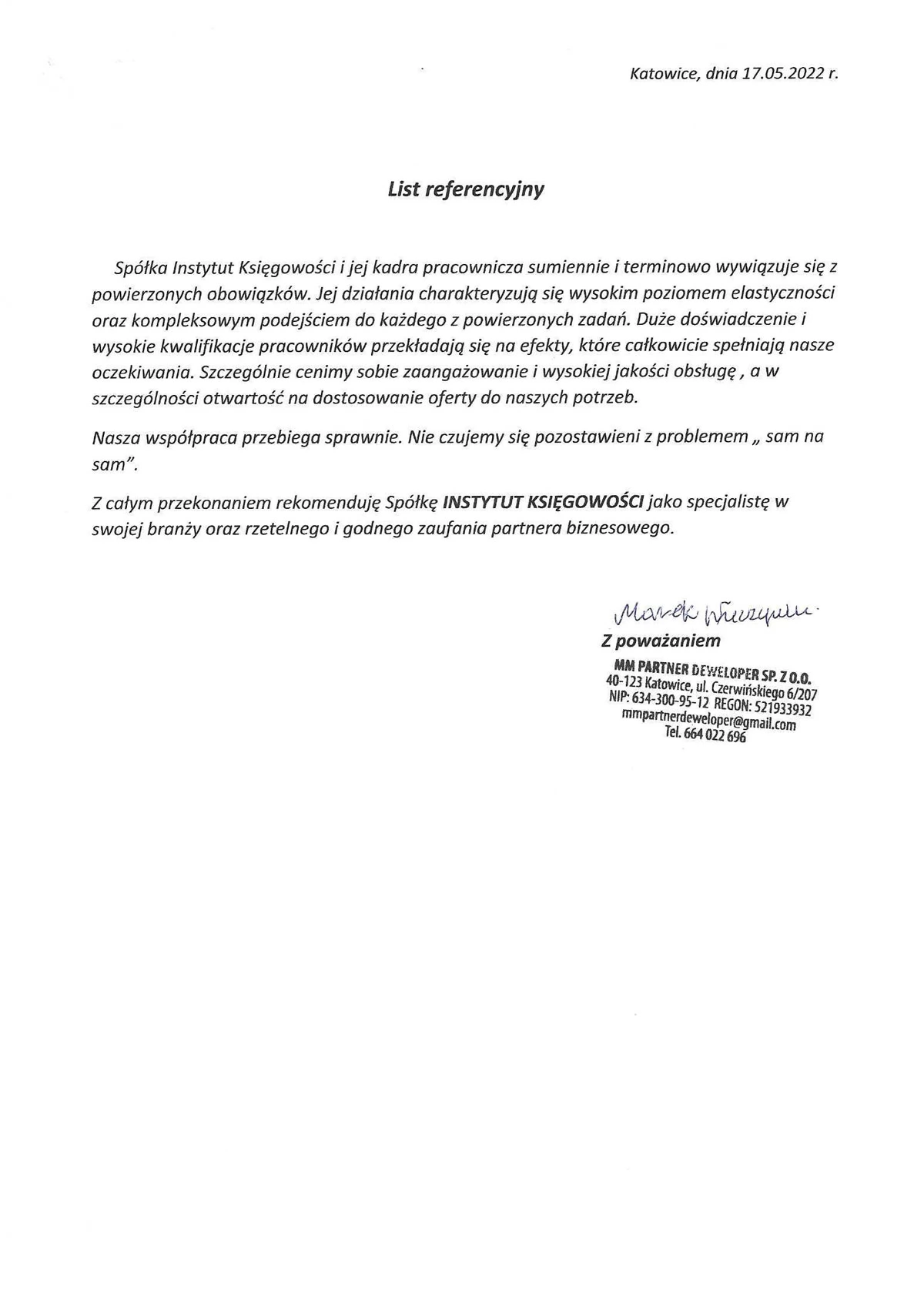

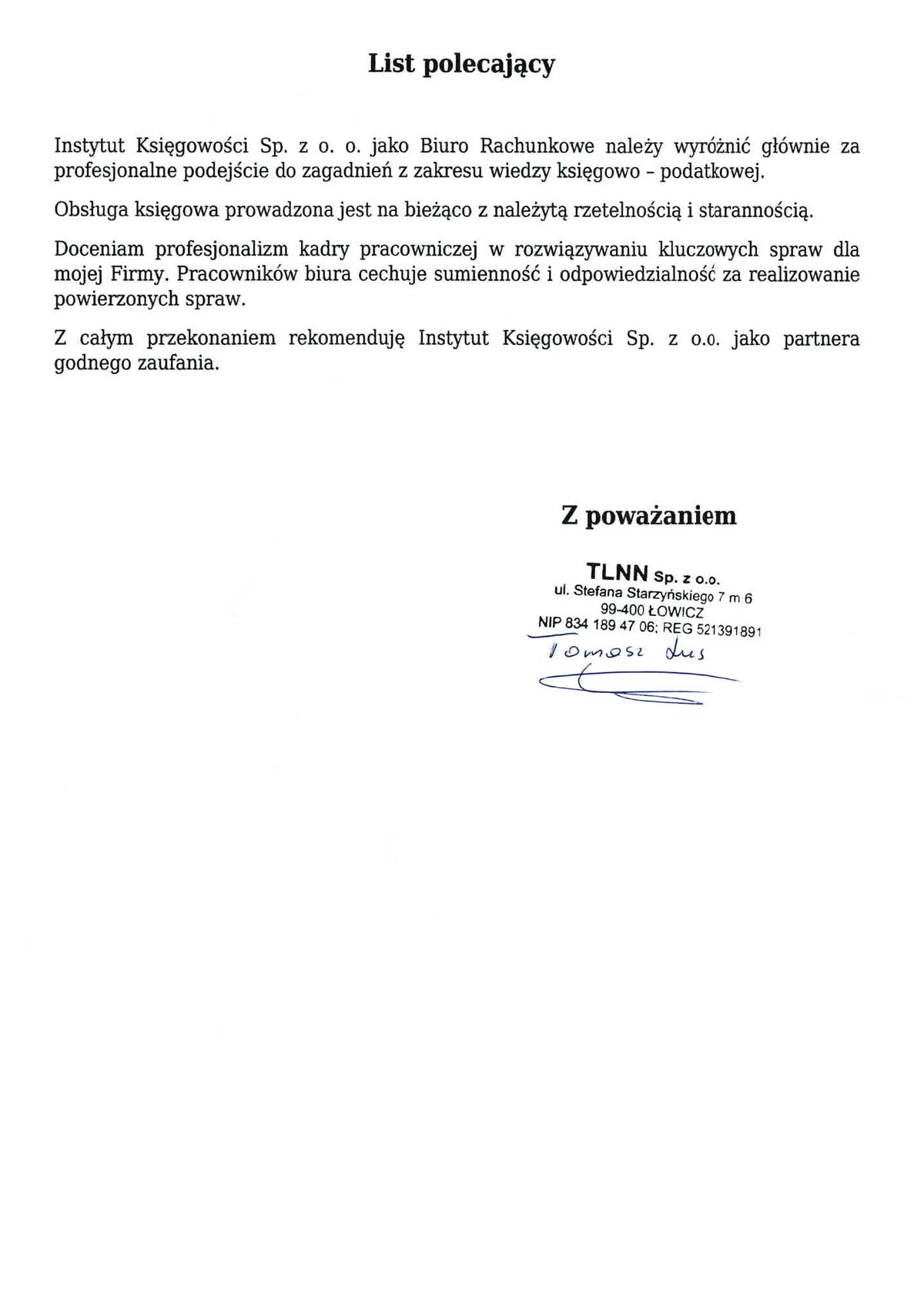

Rekomendacje

Przekształcimy Twoją firmę w Spółkę z o.o. za 500zł. Prowadź Sp. z o.o. i płać niższe podatki. CIT - 9%

Szczegóły

Legalnie prowadź działalność w formie Spółki z o.o. i nie płać składek ZUS.

Szczegóły

Prowadzenie spółki z o.o. z Instytutem Księgowości to jedyne 550 zł/mc.

SzczegółyTo więcej niż biuro rachunkowe.

Jako przedsiębiorca płacisz skandalicznie wysoką składkę zdrowotną? Możesz tego uniknąć ! Rozwiązaniem jest Spółka z o.o.

Skontaktuj się z Nami i dowiedz się jak możemy Ci pomóc.

Najlepszym rozwiązaniem jest przekształcenie dotychczasowej jednoosobowej działalności gospodarczej w Firmę w formie Spółki z o.o.

Prowadząc Sp. z o.o. nie musisz płacić ZUS-u jednocześnie nie tracisz ubezpieczenia zdrowotnego .

W Państwa imieniu formalnościami dotyczącymi rejestracji Spółki zajmie się Instytut Księgowości. Na ogół cała procedura zamyka się w 5 dniach roboczych.

Ustawa Nowy Polski Ład, która weszła w życie z dniem 01.01.2022r., zmienia sytuację polskiego przedsiębiorcy, dla większości będzie wiązać się ze sporą podwyżką obciążeń państwowych. Między innymi, składka zdrowotna zależna będzie od dochodu przedsiębiorcy oraz nie będzie wliczała się w koszty firmy.

Aby uniknąć bardzo wysokiej składki zdrowotnej ( która może wynieść kilka tys. zł ) należy prowadzić Firmę w formie Sp. z o.o.

Prowadząc Jednoosobową Działalność Gospodarczą podatek dochodowy może osiągać nawet 32%, natomiast Spółka z o.o. płaci 9% CIT.

.jpeg)

Adres pod którym zarejestrujemy działalność nie musi mieć prawa własności, spółka może taki lokal wynajmować lub dzierżawić m.in. od wspólnika lub członka zarządu tej spółki.

.jpeg)

Rząd przygotował projekt ustawy, z której wynika, że mikroprzedsiębiorcy będą zwolnieni z opłacania składek przez jeden miesiąc w roku.

.jpeg)

Niemal 672 tys. aktywnych płatników ZUS było zadłużonych na koniec lipca. To o prawie 4% więcej niż w roku poprzednim.

.jpeg)

Ponad 2 mln Polaków prowadzi własną działalność gospodarczą. To właśnie oni odczują najbardziej w przyszłym roku wzrost średniego wynagrodzenia.